Портфель с нуля на российском рынке: акции и облигации в 2026

Мы изучили три разных взгляда на одну задачу: как построить работающий инвестиционный портфель на российском рынке прямо сейчас. Материалы охватывают горизонт от 2026 года и дальше — с учётом текущей ключевой ставки, курса рубля и рыночной конъюнктуры. Аудитория — те, кто уже понимает разницу между ОФЗ и корпоративной облигацией, знает, что такое купонная доходность, и хочет конкретики, а не общих слов про «диверсификацию».

Главный вывод, который прослеживается во всех трёх источниках: российский рынок сейчас предлагает редкое сочетание — высокие доходности по облигациям при реальном потенциале роста в акциях. Но воспользоваться этим можно только при наличии чёткой структуры портфеля и понимания, при каких условиях вы выходите из позиции.

Ниже — разбор по существу.

Зачем вообще определять риск-профиль до покупки первой бумаги

Все три разобранных нами подхода начинаются с одного и того же: прежде чем открывать брокерское приложение, нужно понять, кто вы как инвестор.

Это не абстрактная психология. Это математика. Если вы консервативный инвестор, который не может спокойно смотреть на просадку в 20%, — портфель из 80% акций вас сломает. Вы продадите на дне. Потеряете деньги. Разочаруетесь в рынке.

Три классических типа: - Консервативный — приоритет сохранения капитала, минимальная волатильность, готовность к доходности чуть выше депозита - Умеренный — баланс между защитой и ростом, комфортная просадка до 15–20% - Агрессивный — акцент на росте, готовность терпеть просадки 30–40% ради потенциала x2–x3

Для начинающего инвестора наиболее разумен умеренно-консервативный подход: 60% облигации, 40% акции. Это не догма, но рабочая точка отсчёта.

Параллельно нужно зафиксировать финансовую цель. Не «хочу больше денег», а конкретно: сколько нужно накопить, к какому сроку, какой ежемесячный взнос потребуется при заданной доходности. Под это считается стартовая сумма и структура портфеля.

Облигационная часть: как выбрать между ОФЗ, корпоратами и ВДО

Это самый детально проработанный блок во всех материалах. Разберём по типам.

ОФЗ: якорь или временная парковка?

Государственные облигации федерального займа — нулевой кредитный риск по определению. Дефолт по ОФЗ означает системный коллапс всей экономики, что автоматически делает любые другие инвестиции бессмысленными. Поэтому в защитной части портфеля ОФЗ — это базовый инструмент.

Сейчас на рынке два интересных типа ОФЗ:

Длинные ОФЗ (погашение в 2038–2041 годах) торгуются существенно ниже номинала — в районе 570–850 рублей при номинале 1000 рублей. Текущая доходность — 14%+. Главная идея: при снижении ключевой ставки ЦБ цена длинных облигаций вырастет. Купив сейчас по 570–600 рублей, при нормализации ставки можно получить и купонный доход, и переоценку тела. Горизонт удержания — 1–2 года минимум, реально до 5 лет.

Конкретные выпуски, которые фигурируют в разборах: - ОФЗ 26238 — погашение в 2041 году, цена около 570 рублей, текущая доходность 14%+ - ОФЗ 26235 — погашение через 5 лет, купонная доходность 14–22% годовых - ОФЗ 26533 — погашение в 2038 году - ОФЗ 26477 — погашение в 2039 году, торгуется около 90 от номинала

Короткие ОФЗ (погашение через 1,5–2 года) — защитный щит. Доходность к погашению около 14–15%, минимальная волатильность цены. Используются как парковка кэша и страховка на случай, если ставка вдруг пойдёт вверх.

Флоатеры (ОФЗ с плавающим купоном, привязанным к RUONIA) — актуальны, пока ставка высокая. RUONIA сейчас чуть ниже 16%. Купон растёт вместе со ставкой, цена почти не падает. Если вы не верите в скорое снижение ставки — держите флоатеры. Если верите — их доля должна быть минимальной, потому что при снижении ставки длинные ОФЗ с фиксированным купоном дадут переоценку, а флоатеры — нет.

Корпоративные облигации: премия к ОФЗ при умеренном риске

Здесь всё решает кредитный рейтинг. Рейтинг — не священная книга, но первое, на что смотрят при анализе.

Логика простая: бумаги с рейтингом AAA и AA- дают 15–17% при риске лишь немного выше, чем у ОФЗ. Это честная премия за кредитный риск. Если бумага с рейтингом AA- даёт 20%+ при том, что все аналоги дают 17% — это красный флаг. Рынок что-то знает, чего не знаете вы.

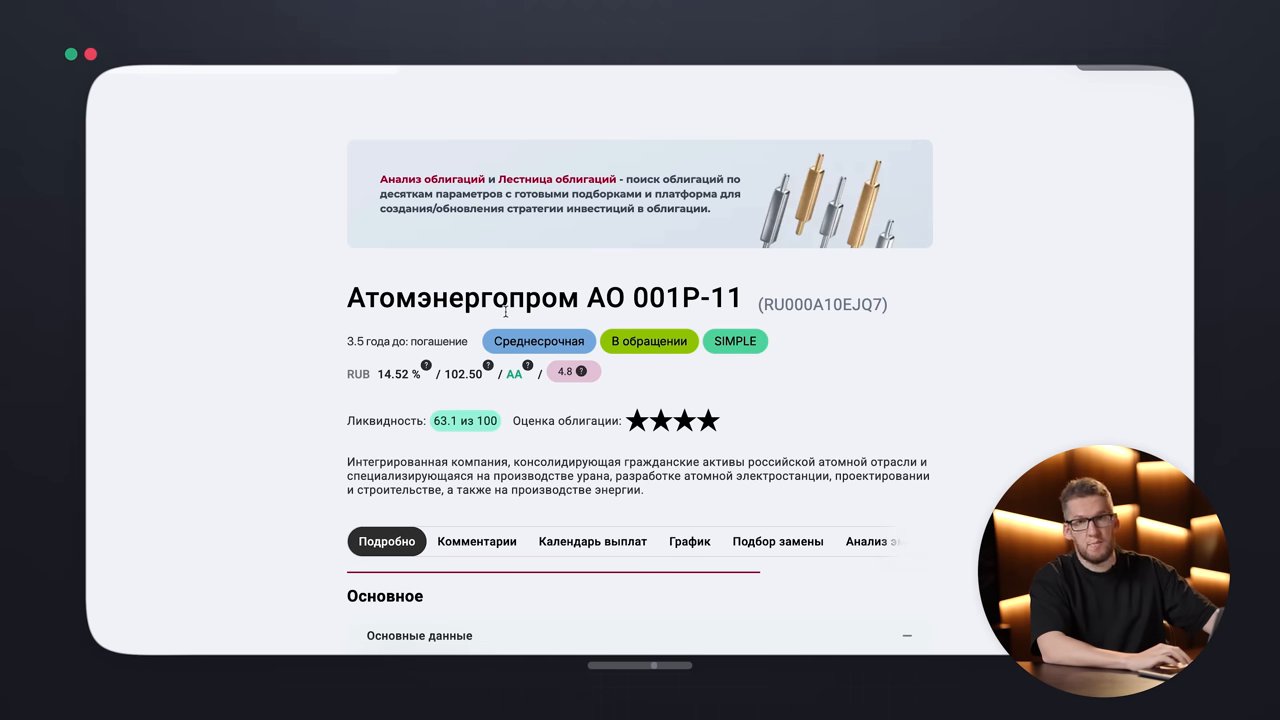

Конкретные выпуски из разборов: - Атомэнергопром — рейтинг 2A (очень высокий), купонная доходность 14–30% годовых, срок погашения 3,5 года - Новабев (Новобев) — купонная доходность 14–15% годовых - ДельтаЛизинг 3-й выпуск — купон 17%, рейтинг AA-, понятная отрасль, адекватная структура долга

ВДО: высокодоходные облигации — осторожно

Высокодоходные облигации (ВДО) — это рейтинг BBB и ниже, купоны от 18–20% и выше. Главный риск — дефолт именно на погашении. Поэтому по ВДО никогда не стоит ждать даты погашения: выходить нужно раньше, при росте стоимости бумаги или при появлении негативных новостей по эмитенту.

Отраслевые ограничения, которые прослеживаются в материалах: угольная промышленность, нефтяной сервис, компании на госконтрактах — зоны повышенного риска, куда лучше не заходить вообще.

Доля ВДО в портфеле: для начинающих — не более 10%. Опытный инвестор может держать до 30%, но с постепенным сокращением и заменой бумаг с рейтингом B на бумаги с рейтингом A.

Пример из разборов: Рефьюэл 3-й выпуск — купон 20%, срок 2,5 года, рейтинг A.

Валютные облигации

Отдельная история — валютные облигации. При текущем крепком рубле они стоят дёшево в рублёвом выражении. Пример: валютная облигация ВТБ с погашением до 2029 года, доходность около 6–7% годовых в долларах. При ослаблении рубля до 100 рублей за доллар рублёвая стоимость позиции вырастает примерно на 40% только за счёт курсовой переоценки.

Акционная часть: что покупать и почему

40% портфеля в акциях — это не «купи Сбер и жди». Это осознанный выбор по нескольким логикам одновременно.

Логика 1: Голубые фишки с дивидендами

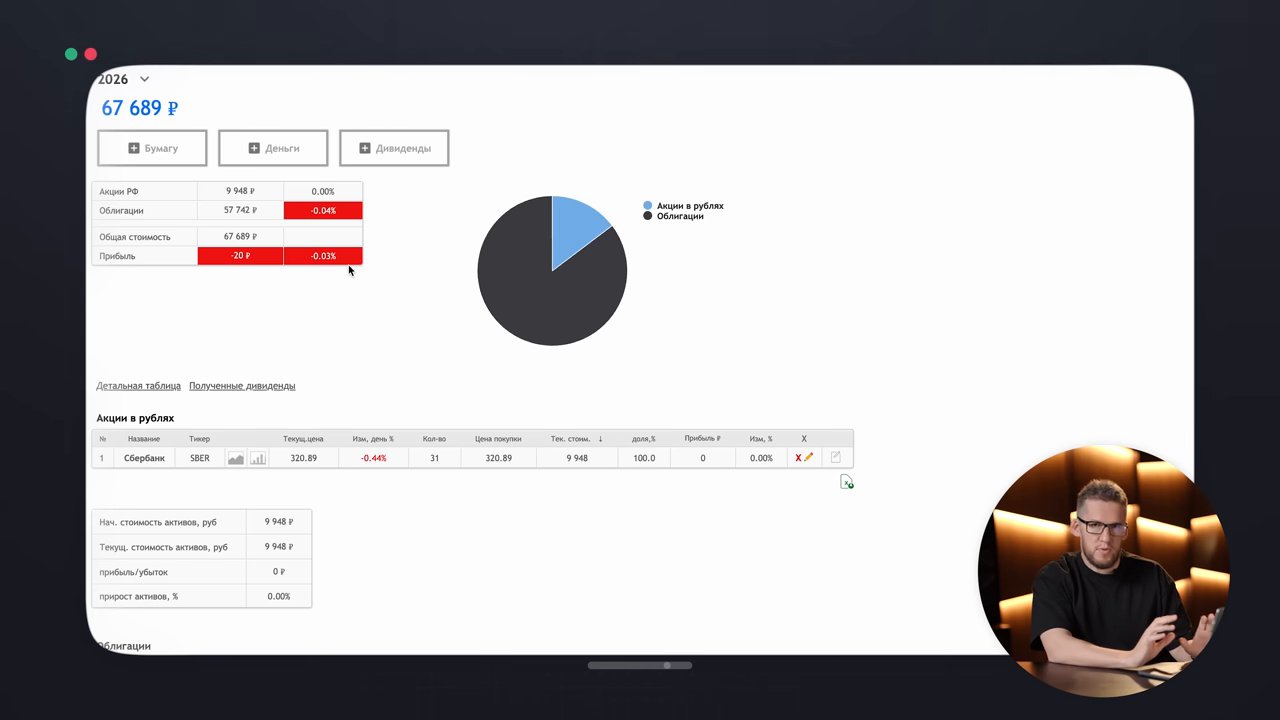

Сбербанк (обыкновенные акции) — классика. Устойчивые дивиденды, предсказуемый бизнес. Обыкновенные акции предпочтительнее привилегированных: исторически они дают больший потенциал роста.

Татнефть (привилегированные акции) — надёжная дивидендная история. Привилегированные акции здесь выбраны именно за дивидендную составляющую. Риск — повторение дроновых атак на инфраструктуру.

Логика 2: Ставка на ослабление рубля

Полюс Золото — экспортёр, продаёт золото в валюте. Стоимость добычи одной унции около 600 долларов — один из самых низких показателей в мире. При росте цен на золото и ослаблении рубля акция выигрывает вдвойне.

Сургутнефтегаз (привилегированные акции) — специфический инструмент. У компании огромная валютная подушка. При ослаблении рубля дивиденды резко вырастают за счёт переоценки валютных резервов. 950 акций на 10 000 рублей при цене около 10,5 рублей за акцию.

Логика 3: Компании на дне цикла

НЛМК — металлурги сейчас на дне. Акция торгуется около 80 рублей, тогда как исторически компания платила дивиденды до 260 рублей на акцию. При восстановлении цикла потенциал значительный. 60 акций по 80 рублей — это 4800 рублей позиции.

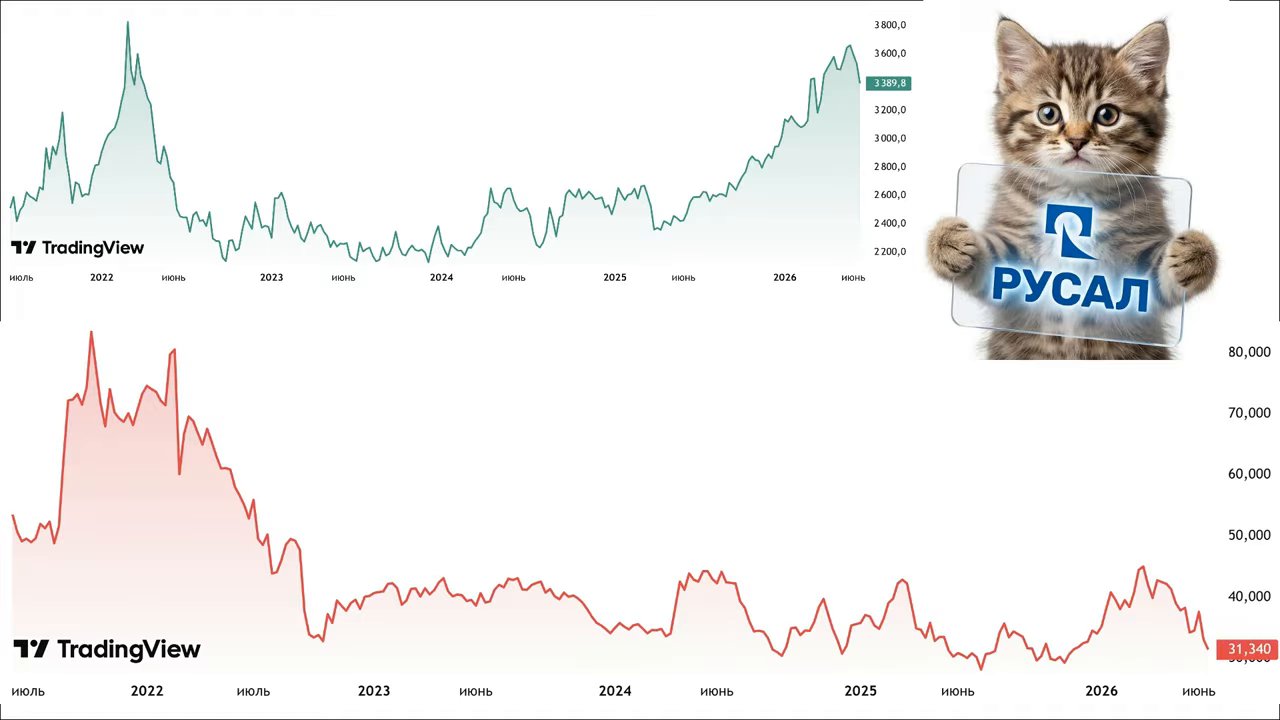

Русал — сложная история. Цены на алюминий ушли вверх, но весь рост прибыли съедает обслуживание долга. Покупать осторожно, только если в портфеле есть место для высокорисковых позиций.

Логика 4: Рост выручки и потенциал

Т-Технологии (Т-Банк) — агрессивная ставка. Высокий ROE, растущая прибыль, амбициозные планы развития. Цена около 3000 рублей за акцию. Более волатильная, чем Сбер, но с бо́льшим потенциалом роста.

Россети Урал — недооценённая история с потенциалом кратного роста на горизонте 2–3 лет. Один лот — 10 000 акций.

Логика 5: Защитный сектор

Черкизово — потребительский сектор, «защитная бумага». Люди едят при любой ставке и любом курсе. Риски: проверки регуляторов, антимонопольное давление, долговая нагрузка при высокой ставке.

Три главные ошибки, которые ломают любую стратегию

Мы специально выделили этот блок, потому что он встречается во всех разобранных материалах — в разных формулировках, но с одной сутью.

Ошибка 1: Не знать, когда выходить

Это критично. Если вы покупаете облигацию или акцию без понимания условий выхода — стратегии нет. Есть надежда. Надежда на рынке не работает.

Для облигаций: выход из длинных ОФЗ — при снижении ставки и переоценке тела, либо через 1–2 года с пересмотром ситуации. Выход из ВДО — при росте стоимости или при негативных новостях по эмитенту, никогда не на погашении.

Для акций: выход при изменении фундаментала — ухудшение финансовых показателей, смена дивидендной политики, негативные корпоративные события. Пример из практики: позиция по ВТБ была закрыта до того, как вышли негативные новости — именно потому, что инвестор следил за компанией.

Ошибка 2: Покупать и забывать

«Купил и забыл» — не стратегия. Это иллюзия пассивности. Новости по эмитентам, решения ЦБ по ставке, изменения в дивидендной политике — всё это требует реакции. Не ежедневной, но регулярной. Минимум — раз в неделю беглый просмотр, раз в квартал — полноценный пересмотр портфеля.

Ошибка 3: Покупать аномально доходные бумаги без понимания причины

Если в скринере все бумаги одного рейтинга дают 17%, а одна — 20%+ — это не удача. Это сигнал тревоги. Рынок уже заложил в цену риск, который вы пока не видите. Либо разбирайтесь, либо не берите.

Практический чек-лист: что делать прямо сейчас

Разберём по шагам — конкретно, без лирики.

1. Определите риск-профиль Ответьте честно: при какой просадке портфеля вы начнёте паниковать? 10%? 20%? 30%? Исходя из ответа — выберите соотношение облигации/акции.

2. Поставьте финансовую цель Сколько нужно накопить, к какому сроку. Посчитайте требуемую доходность и ежемесячный взнос. Без этого портфель — просто набор бумаг.

3. Откройте брокерский счёт Для российских активов — брокер с доступом к MOEX. Рассмотрите ИИС для налоговых льгот.

4. Сформируйте облигационную часть (60%)

Примерная структура для умеренно-консервативного инвестора: - 20% — длинные ОФЗ (26238 или аналоги) — ставка на снижение ставки ЦБ - 10% — короткие ОФЗ или флоатеры — защита и ликвидность - 10% — корпораты с рейтингом AAA–AA (Атомэнергопром, аналоги) - 10% — корпораты с рейтингом AA–A (Новабев, ДельтаЛизинг) - 7% — валютные облигации (ВТБ или аналоги) — хедж от ослабления рубля - 3% — ВДО с рейтингом A (не более, если нет опыта — вообще не трогать)

5. Сформируйте акционную часть (40%)

- 10% — Сбербанк (обыкновенные) — дивидендная база

- 10% — Сургутнефтегаз преф — валютный хедж

- 6% — Полюс Золото — золото + экспорт

- 5% — Т-Банк — ставка на рост

- 5% — НЛМК — ставка на восстановление цикла

- 4% — Россети Урал — долгосрочный потенциал

6. Настройте мониторинг - Даты заседаний ЦБ — в календарь - Алерты на курс доллара: 90 и 100 рублей - Ежеквартальное чтение отчётности по корпоративным облигациям - Отслеживание рейтинговых изменений раз в полгода

7. Определите правила выхода до покупки Для каждой позиции — при каком сценарии продаёте. Запишите. Это не занимает много времени, но спасает от эмоциональных решений.

Что мы заметили: где подходы сходятся, а где расходятся

Изучив три разных угла зрения на одну тему, мы зафиксировали несколько интересных расхождений.

Где полное единодушие:

Все три подхода сходятся в том, что текущий момент — хорошая точка входа. Длинные ОФЗ торгуются ниже номинала, акции экспортёров недооценены, а высокая ставка ЦБ создаёт аномально высокую доходность по облигациям, которая при нормализации ситуации даст переоценку тела. Это редкое окно.

Также все три подхода категорически против «купил и забыл». Мониторинг обязателен — вопрос только в частоте.

Где подходы расходятся:

Подход А (сбалансированный портфель с нуля) — акцент на конкретной структуре с точными долями и конкретными тикерами. Хорошо подходит тем, кто хочет готовое решение и готов его воспроизвести. Слабое место: структура зафиксирована на определённый момент времени и требует актуализации.

Подход Б (регулярные покупки на просадках) — более гибкий и тактический. Нет жёстких долей, есть принцип: ускоряй на падении, замедляй на росте. 47 покупок за одну неделю во время обвала — это не хаотичность, это тактика. Подходит инвесторам с опытом, которые могут оценивать рыночную ситуацию в реальном времени. Для новичка — сложно: нужно понимать, когда именно ускоряться.

Подход В (облигационный портфель по принципу «ядро и спутники») — самый консервативный и методичный. Главный акцент — на понимании текущей доходности (не доходности к погашению), рейтинге и дате оферты. Хорошо подходит тем, кто хочет предсказуемый денежный поток с минимальным вниманием к рынку.

Ключевое расхождение по ВДО:

Подход А практически не включает ВДО в базовый портфель. Подход В держит 30% в ВДО и планомерно сокращает. Это не противоречие — это разные аппетиты к риску и разный размер портфеля. При небольших суммах (до 500 тысяч рублей) ВДО добавляют риск без существенного улучшения диверсификации. При крупных портфелях — дают значимую прибавку к доходности.

Расхождение по акциям:

Подход Б практически не продаёт акции — стратегия накопления без фиксации прибыли. Подход А предполагает выход при изменении фундаментала. Это принципиально разные философии: одна ставит на бесконечный горизонт, другая — на активное управление. Обе рабочие, но требуют разного уровня вовлечённости.

Философия, которая работает — и та, что не работает

Одна фраза из разобранных материалов звучит контринтуитивно, но точно: «инвестиции должны быть скучными». Не в смысле «ничего не делать», а в смысле «не принимать эмоциональных решений».

Рынок регулярно создаёт ситуации, которые выглядят как катастрофа. Текущие просадки сопоставимы с 2008 и 2020 годами. Но именно в такие моменты формируются позиции, которые через 3–5 лет выглядят гениально. Разница между инвестором и спекулянтом — не в инструментах, а в горизонте и в том, кто паникует, а кто покупает.

Портфель, который мы описали выше, не требует ежедневного внимания. Он требует чёткой структуры на старте, дисциплины в мониторинге и понимания условий выхода. Это три вещи, которые реально отделяют тех, кто зарабатывает на рынке, от тех, кто теряет.

Начните с малого — даже 50–100 тысяч рублей достаточно, чтобы отработать структуру. Масштабировать её на 500 тысяч или 5 миллионов — вопрос времени и дисциплины, не принципиально новых знаний.