Портфель облигаций 2026: ОФЗ и корпораты под высокую ставку

Мы отсмотрели около часа свежих разборов по облигационным стратегиям на российском рынке и собрали то, что реально пригодится в 2026 году. Речь не про скальпинг и не про интрадей — тут другая история. Долгосрочное удержание, купоны, дюрация и охота за моментом высокой доходности.

Кому это будет полезно: тем, кто устал от американских горок в графиках и хочет предсказуемый денежный поток. Тем, кто держит кэш в фондах ликвидности и думает, не пора ли фиксировать ставку на несколько лет вперёд. И тем, кто собирает первый серьёзный портфель и не хочет наступать на классические грабли.

Главный вывод одним предложением: сейчас — окно, когда высокие доходности можно зафиксировать надолго, но выигрыш зависит от того, насколько правильно вы подберёте дюрацию под свой горизонт и не переберёте с риском в погоне за лишними процентами.

Почему облигации снова в центре внимания

Суть простая. В свежих разборах красной нитью проходит один тезис: рынок облигаций живёт по ставке Центробанка. Когда ЦБ снижает ключевую ставку — цены облигаций с фиксированным купоном растут. Когда повышает или держит — падают. Это не мнение, это механика.

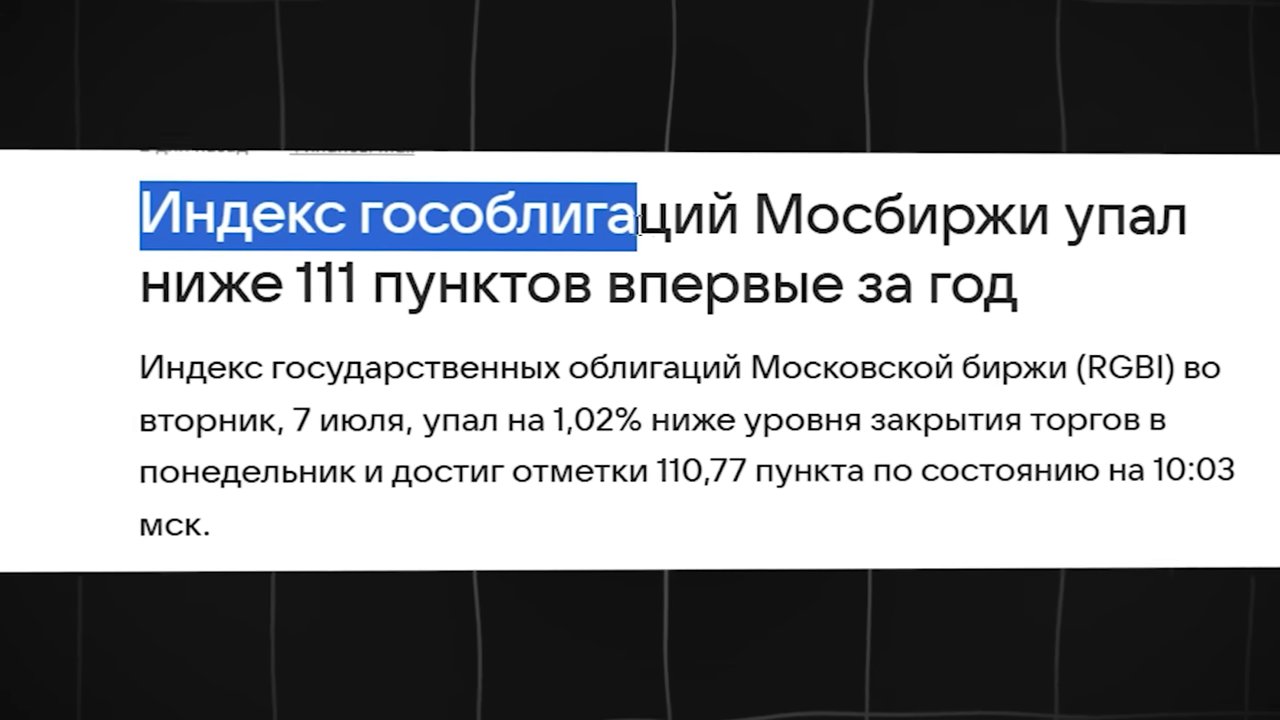

В конце июня ЦБ снизил ставку на 0,25 п.п. — до 14,25% годовых. Казалось бы, начало цикла смягчения. Но на фоне инфляционных рисков и топливного кризиса пошли разговоры, что на ближайшем заседании 24 июля регулятор может ставку и не тронуть. Рынок отреагировал мгновенно: доходности взлетели, а индекс государственных облигаций RGBI обновил годовой минимум.

Для позиционного инвестора это и есть точка интереса. Индекс на дне — значит, цены облигаций сжаты, а доходности раздуты. По кривой бескупонной доходности бумаги с дюрацией от пяти лет торгуются под 16–17% годовых. Такие ставки на длинном горизонте бывают не каждый год.

Правило рынка: доходность и цена облигации ходят в противоположные стороны. Растёт доходность — падает тело. Падает доходность — тело растёт.

А вот тут кроется двойной источник дохода. Вы получаете купон — фиксированную выплату по бумаге. И вы получаете рост тела, если ЦБ начнёт снижать ставку и цена длинной облигации пойдёт вверх. Первое — гарантированно (если эмитент не дефолтнет). Второе — ставка на макро-сценарий.

Что такое дюрация и почему это главный параметр

Дюрация — слово, которое пугает новичков, а зря. Если объяснять на пальцах: это мера чувствительности цены облигации к изменению ставки. Чем выше дюрация, тем сильнее дёргается цена бумаги при каждом движении ЦБ.

Разберём на конкретике. Длинная ОФЗ с дюрацией больше 14 лет при снижении ставки на 1 п.п. вырастет в цене куда сильнее, чем короткая бумага с дюрацией полтора года. Но и падать при неудачном сценарии она будет так же резко.

Отсюда логика, которая повторяется во всех материалах, что мы смотрели:

- Верите в снижение ставки и готовы ждать — берёте длинные бумаги с высокой дюрацией. Максимальная ставка на рост тела.

- Деньги нужны через год-полтора или не хотите волатильности — берёте короткие бумаги. Их цена почти не шевелится при колебаниях ставки, работают как усиленный депозит.

Один из разборов прямо предупреждает: если ЦБ ставку не снизит, самая длинная ОФЗ упадёт в цене сильнее всех остальных. На краткосрочном горизонте это может «заблокировать» деньги — продать без убытка не получится, придётся сидеть и ждать. Поэтому дюрацию всегда меряют не абстрактно, а под свой горизонт.

ОФЗ: фундамент любого портфеля

Облигации федерального займа — это государственный долг. Самый надёжный инструмент на российском рынке, риск дефолта минимальный. Оба материала, которые мы изучили, ставят ОФЗ в основу портфеля. Не как экзотику, а как несущую стену.

Что мы выделили из конкретных выпусков:

Длинные ОФЗ (ставка на снижение ставки):

- ОФЗ 26246 — погашение в марте 2036, купон фиксированный 12% годовых (выплаты дважды в год), торгуется около 88,5% от номинала, доходность к погашению (YTM) в районе 15–16,5%. Высокая чувствительность к ставке, но и хороший дисконт: при погашении вернут полный номинал в 1000 рублей.

- ОФЗ 26248 — самая дальняя бумага, погашение в 2040 году, купон 12,25%, дюрация больше 14 лет. Это максимальная ставка на будущее снижение ключевой ставки. И максимальный риск, если сценарий не сыграет.

Короткие и среднесрочные ОФЗ (ликвидность и стабильность):

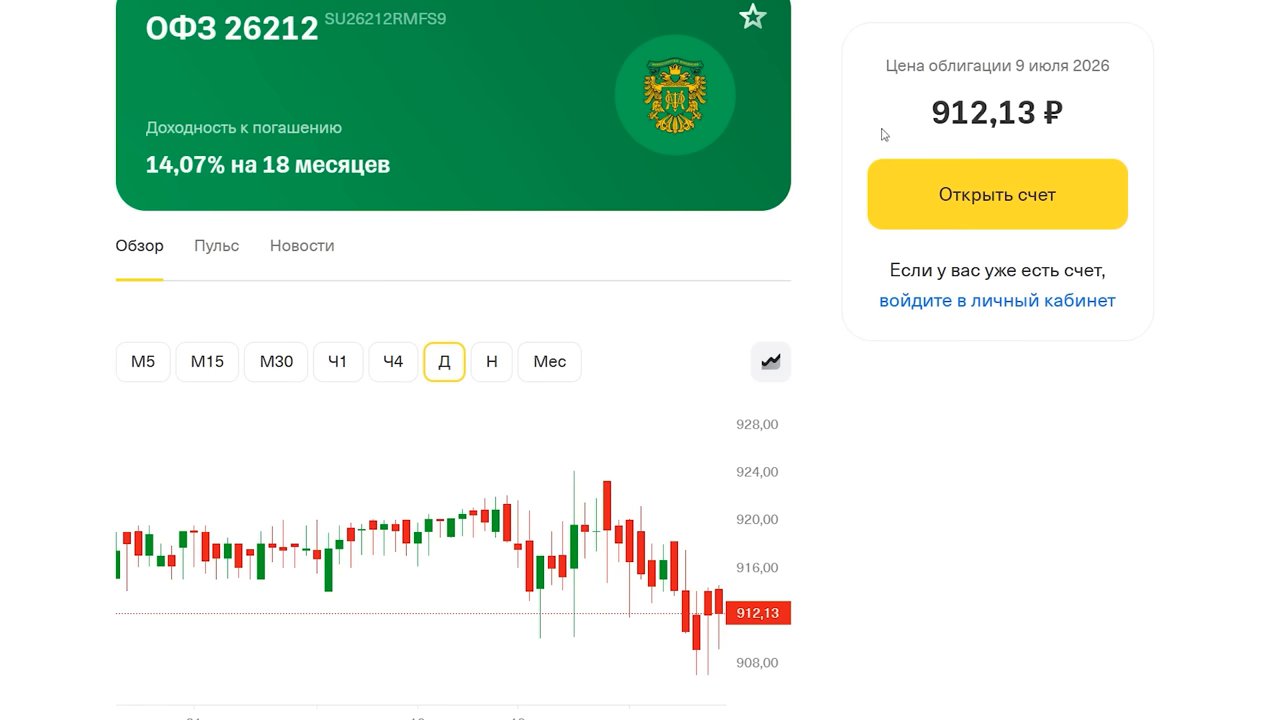

- ОФЗ 26212 — погашение в январе 2028, купон всего 7,5%, но торгуется с дисконтом, YTM около 13,7–14,5%, дюрация примерно 1,5 года. Аналог банковского депозита с быстрой ликвидностью. Ближайший купон приходит уже 22 июля.

- ОФЗ 26242, 26228, 26241 — среднесрочные бумаги с погашением в 2029–2032 годах, хороший купон и торговля с дисконтом. Оптимальный вариант для базового портфеля на 3–5 лет.

Заметьте: короткая 26212 с купоном 7,5% и длинная 26246 с купоном 12% — это разные инструменты под разные задачи. Первая — чтобы припарковать деньги и не терять на волатильности. Вторая — чтобы заработать на развороте ставки.

Корпоративные облигации: где больше доходность и больше нюансов

Тут начинается развилка. ОФЗ дают надёжность, но потолок доходности ограничен. Корпоративные бумаги платят больше — но за это вы берёте на себя кредитный риск эмитента.

В разборах прослеживается общий принцип: брать только бумаги с рейтингом выше среднего, от AAA до A, по оценкам агентств АКРА и «Эксперт РА». И желательно — с государственным участием, чтобы кредитный риск стремился к нулю.

Вот конкретика по эмитентам, которую мы собрали:

- РЖД — рейтинг AAA, погашение в октябре 2029, купон 14,5% ежемесячно, YTM около 16,5%, дюрация чуть больше трёх лет. 100% акций у государства — надёжнее почти некуда.

- РусГидро (выпуск 002Р-07) — рейтинг выше AA, погашение в июле 2028, купон 13,85% ежемесячно, YTM 15,9%, дюрация чуть больше двух лет. 62% акций у Росимущества. Стабильный ежемесячный доход.

- ОДК (Объединённая двигателестроительная корпорация) — рейтинг A+, дебютный выпуск, погашение в марте 2029, купон 17% ежемесячно, YTM 18,5%. Входит в «Ростех», контролирует до 90% рынка авиадвигателей. Доходность заманчивая, но это уже более рискованный сегмент.

- АФК «Система» — рейтинг AA-, погашение в марте 2027, купон 21,5% ежемесячно, YTM около 19%. Торгуется с премией около 13% к номиналу — и вот тут внимание.

- Селигдар — рейтинг A+, погашение в январе 2028, купон 19% ежемесячно, YTM около 18,5%. Золото- и оловодобытчик, защитный сектор.

- Медскан — рейтинг A, погашение в сентябре 2027, купон 18,5% ежемесячно, YTM 18%. Сеть медклиник — люди лечатся при любой экономике.

- ЭкоНива — свежий выпуск, срок обращения 2 года 4 месяца, купон-ориентир до 16,5% ежемесячно, YTM чуть выше 17%. Крупнейший производитель молочной продукции.

- Полюс — купон 10,5%, торгуется чуть ниже номинала, погашение в 2027. Золотодобыча.

- Ростелеком — купон 12,3%, около номинала.

Обратите внимание на важную деталь про накопленный купонный доход (НКД). Когда вы покупаете облигацию не в день выплаты купона, вы доплачиваете продавцу накопленную с прошлой выплаты часть купона. По той же АФК «Система» НКД около 6,48 рубля — это нормально, деньги вернутся с ближайшей выплатой. Но при расчёте реальной цены входа НКД надо учитывать.

Осторожно с высоким купоном и премией к номиналу

Здесь два разобранных материала расходятся — и это самая интересная развилка. Разберём честно.

Подход А — брать высокодоходные корпораты и держать. Логика: рейтинг высокий, эмитент с госучастием, риск дефолта минимален, а купон 18–21% ежемесячно — это шикарный денежный поток. АФК «Система» под 19% годовых выглядит вкусно.

Подход Б — более консервативный — избегать бумаг с очень высоким купоном (14–18%) и тех, что уже торгуются существенно выше номинала. Аргумент такой: высокий купон требует активного управления. Если бумага торгуется с премией 13% к номиналу, а вы додержите её до погашения — при гашении вернут ровно 1000 рублей. Значит, эти 13% премии вы потеряете на теле. Часть купонной доходности «съедается» падением цены к номиналу.

Что из этого следует практически? Если вы берёте бумагу с высоким купоном и премией к номиналу, вы фактически берёте на себя обязательство выйти из неё до погашения — поймать момент, когда цена ещё высока. А это уже не совсем пассивная стратегия «купил и забыл».

Логика подхода Б: облигация с высоким купоном и большой премией растёт в теле при снижении ставки — до 1400–1700 рублей. Задача — продать на пике до погашения, а не досидеть до возврата номинала.

Мы не будем говорить, какой подход «правильный». Оба рабочие, но под разные профили. Если вы готовы мониторить цену и выходить вовремя — высокий купон даёт больше. Если хотите поставить портфель и не смотреть на него месяцами — берите бумаги ближе к номиналу с умеренным купоном.

Акции как часть портфеля: костяк и цикличные истории

Один из материалов расширяет тему за пределы облигаций и предлагает базовый портфель из трёх составляющих: облигации ОФЗ (наибольшая доля), акции крупных стабильных компаний и консервативный инструмент вместо золота.

Про консервативный инструмент отдельно. Вместо золота предлагается фонд денежного рынка LQDT — он торгуется на бирже как обычная акция, а доходность привязана к ставке ЦБ (чуть ниже неё). Удобно парковать свободный кэш на 3, 6, 8 месяцев, пока не решили, куда его пристроить. Работает как срочный депозит, но без заморозки — продать можно в любой момент.

Костяк из акций, который повторяется в разборе:

- Сбербанк — крупнейший банк, стабильные дивиденды.

- X5 Retail Group — ретейл, неэластичный спрос, выручка растёт выше инфляции.

- Озон — маркетплейс и экосистема вокруг платформы.

- Т-Банк — растущий банк, относительно недорогой по мультипликаторам.

- Яндекс — крупная и ликвидная бумага.

Отдельно — цикличные секторы для тех, кто готов разбираться в макроэкономике. Металлургия (Северсталь, НЛМК) сейчас на спаде цикла — интересна при развороте вверх. Золото (Полюс) — по мнению разбора, цикл роста продолжается. Нефтянка (Лукойл), СПГ (Новатэк). Ключевое правило: в цикличную бумагу входят только при понимании, где сейчас находится сектор. Не понимаете цикл — не лезьте, ограничьтесь костяком из некикличных компаний плюс ETF на индекс Мосбиржи.

Что мы отметили как разумное предостережение: в базовый портфель не стоит тащить структурные продукты, структурные облигации, ПИФы с активным управлением и секторальные фонды. В одном из разборов их прямо называют инструментами заработка брокера, а не инвестора. Комиссии съедают доходность, а прозрачности мало.

Как собрать портфель: модельное распределение

Один из материалов дал готовую разбивку по долям — приведём её как ориентир, а не как догму. Целевая доходность портфеля — около 16% годовых.

- ОФЗ 26246 — 20% (якорная длинная бумага, ставка на снижение ставки)

- ОФЗ 26248 — 20% (максимальная дюрация)

- ОФЗ 26212 — 10% (быстрая ликвидность, короткий срок)

- РусГидро — 15% (стабильный ежемесячный доход)

- РЖД — 15% (высший рейтинг, ежемесячный купон)

- ОДК — 8%

- АФК «Система» — 8%

- Селигдар — 8%

- Медскан — 8%

- ЭкоНива — 8%

Обратите внимание на логику. 50% в самых надёжных ОФЗ (три выпуска), 30% в корпоратах с госучастием и высшими рейтингами, и оставшаяся доля — в более доходных, но защитных секторах: золото, медицина, агро. Это и есть балансировка: более доходная ОДК уравновешивается государственными РЖД и длинными ОФЗ.

Диверсификация тут не только по надёжности, но и по отраслям — некоррелирующие секторы (энергетика, транспорт, добыча золота, медицина, агросектор). Если один сектор просядет, остальные держат портфель.

Практика: что делать прямо сейчас

Собрали пошаговый чек-лист на основе обоих разборов. Без воды, по делу.

-

Определите горизонт. Деньги нужны через 1–2 года? Через 3–5 лет? Или это накопление на 10–20 лет? От этого зависит выбор дюрации. Короткий горизонт — короткие бумаги. Длинный — можно брать длинные ОФЗ.

-

Откройте брокерский счёт у российского брокера с доступом к Мосбирже. Все упомянутые инструменты торгуются там.

-

Начните с ОФЗ. Даже если хочется сразу в высокодоходные корпораты — сперва разберитесь на самом простом и надёжном инструменте. Купон, дата погашения, дисконт к номиналу — всё прозрачно.

-

Подберите ОФЗ под горизонт. Короткий срок — 26212. Средний — 26242, 26228, 26241. Длинный со ставкой на снижение ставки — 26246, 26248.

-

Добавьте консервативную часть в LQDT для денег, которые могут понадобиться в ближайшие месяцы. Это не заработок, это парковка кэша под ставку ЦБ.

-

Проверьте рейтинги корпоратов. Только AAA–A по АКРА и «Эксперт РА». Госучастие — большой плюс к надёжности.

-

Считайте реальную цену входа с учётом НКД и премии/дисконта к номиналу. Бумага выше номинала на 13% — держите в голове, что при погашении вернут 1000 рублей.

-

Не гонитесь только за купоном. Высокий купон при большой премии часто означает, что придётся выходить до погашения вовремя. Готовы мониторить — берите. Не готовы — ближе к номиналу.

-

Настройте реинвестирование купонов. Ежемесячные выплаты по большинству корпоратов можно направлять на докупку бумаг — так работает сложный процент.

-

Следите за заседаниями ЦБ. Ближайшее — 24 июля. Решение по ставке — главный ориентир для облигационной части портфеля. Снизят — длинные бумаги в плюсе. Оставят — короткие спасают ситуацию.

Что мы заметили при сравнении подходов

Теперь наблюдения команды — где материалы сходятся, а где расходятся.

Где полное согласие. Оба разбора строят портфель от ОФЗ как от фундамента. Никакого технического анализа, никаких индикаторов, стоп-лоссов и kill zones — это неприменимо к облигационному инвестированию. Главный ориентир один — ставка ЦБ. И оба материала подчёркивают: дюрацию подбирают под горизонт, а не наоборот.

Оба сходятся и в том, что рейтинг эмитента важнее заманчивого купона. Госучастие снижает кредитный риск. Диверсификация по секторам обязательна.

Где подходы расходятся. Первая развилка — отношение к высокому купону. Подход А спокойно берёт бумаги под 18–21% и держит ради денежного потока. Подход Б осторожничает: высокий купон и премия к номиналу требуют активного выхода до погашения, иначе часть прибыли теряется на теле. Это не противоречие, а разница в готовности управлять позицией.

Вторая развилка — акции. Один материал строит чисто облигационный портфель с целевыми 16% годовых. Второй добавляет акции (костяк плюс цикличные истории) и фонд денежного рынка, превращая портфель в более сложную конструкцию для обучения анализу рынка. Здесь выбор за вами: хотите чистый денежный поток — облигации. Хотите расти вместе с рынком и учиться — добавляйте акции.

Отдельно про автоследование. В одном из разборов упоминается сервис автоследования у трёх брокеров — подписка от 50 000 рублей, частное автоследование от 6 млн. При подключении сделки автоматически копируются на ваш счёт. Мы к этому относимся сдержанно: копирование чужих сделок не заменяет понимания того, что вы покупаете. Облигационная стратегия по своей сути ручная и не требует роботов — купил, держишь, получаешь купоны. Единственное, что реально стоит автоматизировать, — реинвестирование выплат и использование биржевых скринеров для отбора бумаг по рейтингу, дюрации и доходности.

Ещё одна деталь, которая нам показалась важной. В обоих материалах звучит мысль, что даже крупные капиталы часто вложены безграмотно. Проблема не в размере счёта, а в отсутствии структуры. Портфель без понятной логики распределения по надёжности и срокам — это лотерея, сколько бы миллионов в нём ни лежало.

Момент, который нельзя упустить, и трезвость, которую нельзя терять

Если свести всё к одной мысли: сейчас на рынке редкое сочетание — высокие доходности и сжатые цены облигаций. RGBI на годовом минимуме, длинные бумаги под 16–17% годовых. Такое окно закрывается быстро, как только ЦБ уверенно пойдёт на снижение ставки. Кто зафиксировал ставку сейчас — тот и заработает на купонах, и получит рост тела при развороте.

Но не превращайте это в азарт. Длинная ОФЗ 26248 с дюрацией больше 14 лет — это ставка на конкретный сценарий. Не сыграет он — и деньги окажутся заперты в подешевевшей бумаге. Поэтому баланс: якорь в надёжных ОФЗ, короткие бумаги для ликвидности, корпораты с высоким рейтингом для доходности, и трезвая оценка того, сколько риска дюрации вы реально готовы держать.

Наш совет на действие простой. Не пытайтесь собрать весь портфель одним днём и на все деньги. Начните с определения горизонта, откройте счёт, возьмите первые ОФЗ под свой срок — и наблюдайте за решением ЦБ 24 июля. Дальше портфель достраивается по мере понимания. Облигации не любят суеты, они любят структуру. А структура — это то, что отличает инвестора от игрока в казино с красивыми процентами на табло.