Инвестиции 2025: Asset Allocation против ставки на нефть и золото

Мы изучили два совершенно разных взгляда на инвестирование в 2025 году. Первый — активный, новостной, про российский рынок: золото или нефть, дивидендные отсечки, ставка RUSFAR и корпоративные события вроде аукциона по ЮГК. Второй — пассивный, методичный, про глобальный рынок: три ETF, формула по возрасту и ребалансировка раз в полгода строго по расписанию.

На первый взгляд эти подходы не имеют ничего общего. Но при внимательном разборе обнаруживается одно принципиальное пересечение: оба лагеря в 2025 году смотрят на золото как на ключевой актив. Один — тактически, другой — структурно. Это и есть главный вывод, который мы вынесли из всего материала.

Статья будет полезна тем, кто сейчас решает, как именно держать деньги в рынке: агрессивно через акции конкретных компаний, пассивно через индексные фонды — или и то, и другое одновременно.

Золото против нефти: почему в 2025 году выбор очевиден

Вопрос «золото или нефть» звучит регулярно — но сейчас на него дают неожиданно единодушный ответ. Среди свежих аналитических разборов российского рынка прослеживается устойчивый тезис: нефть остаётся слишком политически чувствительным активом, чтобы делать на неё долгосрочную ставку.

Геополитика по Ближнему Востоку создаёт постоянные качели. Сегодня цена нефти падает на переговорах, завтра растёт на эскалации. Добавьте сюда решения ОПЕК+, которые всё чаще преподносят сюрпризы, — и получаете актив, торговать которым можно только с жёстким контролем позиции и горизонтом в несколько дней.

Золото — другая история. Его фундаментальный драйвер не зависит от ситуативных новостей. Бюджетный дефицит США устойчиво растёт, государственный долг пробивает рекорды, и золото функционирует как «антидоллар» — защита от обесценивания резервной валюты. Эта логика работает годами, а не днями.

Текущий спотовый уровень около $3700 за тройскую унцию многие аналитики воспринимают как «дороговато для докупки прямо сейчас». Психологически комфортный ориентир для входа — диапазон $3000–3500. Но долгосрочные позиции, открытые по $1500–2000, никто закрывать не спешит.

На российском рынке золото лучше всего отыгрывается через Полюс — наиболее ликвидная золотодобывающая бумага с понятной структурой собственности и регулярными дивидендами. Финальные дивиденды за 2025 год утверждены акционерами, отсечка прошла 18 мая. Для тех, кто хотел разыграть дивидендную историю, окно уже закрылось — но бумага остаётся привлекательной как прокси на золото.

Как торгуют нефтяными акциями на новостях: механика с временным лагом

Это самая интересная тактическая находка из свежих разборов российского рынка. Суть простая, но работает именно потому, что российский рынок специфичен.

Механика выглядит так:

- Выходит значимая новость — геополитика, данные по запасам нефти, решение ОПЕК+.

- Фьючерс на нефть реагирует почти мгновенно — там работают роботы и алготрейдеры.

- Акции нефтяных компаний на Мосбирже при этом ещё стоят на месте — рынок не успел «переварить» новость.

- Ты видишь реакцию фьючерса, понимаешь направление — и входишь в акции «в догонку».

Почему это вообще работает? На глобальных площадках такое окно закрывается за миллисекунды. На Мосбирже алготрейдеров существенно меньше, реакция рынка медленнее — и ручной трейдер успевает войти до того, как акция отыграет движение фьючерса.

Наиболее популярные инструменты для этой механики — Роснефть (самая активно торгуемая нефтяная бумага среди спекулянтов) и Лукойл (ликвидность и понятная корреляция с нефтью, вес около 13% в индексе Мосбиржи). Аналогичная логика работает с золотодобывающими бумагами: фьючерс на золото движется — проверяешь Полюс.

Важный момент: этот подход реализуется исключительно через акции, без фьючерсов. Аргумент — встроенное плечо во фьючерсах создаёт риски, которые при работе с акциями отсутствуют. Рынок акций на Мосбирже при нормальных объёмах позиции обеспечивает достаточную ликвидность без необходимости использовать деривативы.

Макроконтекст российского рынка: ставка RUSFAR и сигналы денежного рынка

Прежде чем торговать на российском рынке, полезно понимать, что происходит с деньгами в системе. Два индикатора, на которые стоит обращать внимание регулярно.

Ставка RUSFAR — это ставка денежного рынка, индикатор стоимости денег «здесь и сейчас». По ней видно, сколько реально стоит рублёвая ликвидность в системе. Когда RUSFAR опускается ниже ключевой ставки ЦБ — это сигнал избытка рублёвой ликвидности в системе. Именно это и произошло в середине мая: RUSFAR с утра держалась около 14%, к вечеру закрылась на 13,61%. Ни один банк в тот день не кредитовал другой выше ключевой ставки — редкое явление, которое прямо указывает на профицит рублей.

Темп роста денежной массы — менее очевидный, но более долгосрочный ориентир. При годовом приросте денежной массы 10–13% реальная инфляция примерно соответствует этому уровню, независимо от официальных данных. Логика простая: если денег в системе становится на 12% больше в год, то и ключевая ставка должна стремиться к этому уровню, чтобы реальные ставки оставались положительными.

Следующее заседание ЦБ — июнь. Ожидаемое решение по рынку — снижение ещё на 50 базисных пунктов. Если это произойдёт — дивидендные акции получат дополнительный импульс, поскольку деньги из депозитов постепенно начнут перетекать в рынок.

Народный портфель за апрель это уже подтверждает: объём вложений в акции вырос вдвое до 45 млрд рублей. Сбербанк занимает 37% — максимум с июня прошлого года. Объём покупок облигаций достиг рекорда — 266 млрд рублей. Розничный инвестор начинает двигаться из депозитов в рынок. Это важный контекст для понимания текущего момента.

Asset Allocation: три ETF, формула по возрасту и никакого тайминга

Теперь — полная противоположность активному трейдингу. Стратегия Asset Allocation строится на одном исследовании, которое изменило взгляд на управление портфелем: согласно работе Гарри Бринсона, 90% результата портфеля определяется распределением между классами активов, и только 10% — выбором конкретных инструментов внутри этих классов.

Разберём по пунктам, как это выглядит на практике.

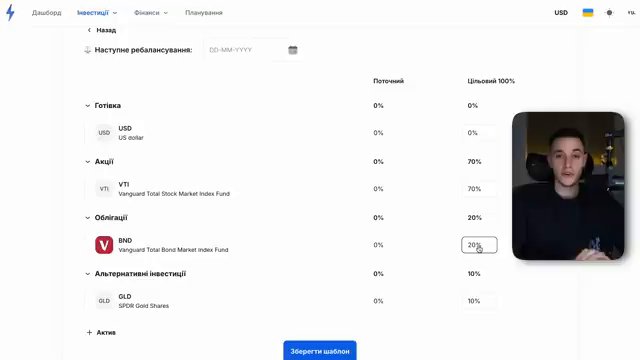

Три класса активов и три ETF

Базовая конфигурация портфеля:

-

VTI (Vanguard Total Stock Market ETF) — акции. Охватывает все американские компании: крупные, средние, малые — несколько тысяч в одном фонде. Это агрессивная часть портфеля, отвечающая за рост капитала. Базовая доля — 70%.

-

BND (Vanguard Total Bond Market ETF) — облигации. Краткосрочные, среднесрочные, долгосрочные облигации США в одном фонде. Платит дивиденды, снижает волатильность портфеля в целом. Базовая доля — 20%.

- GLD (SPDR Gold Shares ETF) — золото. Защитная часть: сохранение капитала, потенциал роста в периоды кризисов и инфляции. Базовая доля — 10%.

Итого: 70 / 20 / 10. Три инструмента, покупать раз в полгода, не трогать в остальное время.

Для тех, кто хочет максимальный консерватизм вместо золота, есть BIL — ETF на краткосрочные казначейские облигации США. Цена почти не меняется, проценты капают регулярно, вывести можно в любой момент без риска потери стоимости. Это аналог депозита, но в рамках инвестиционного счёта.

Формула по возрасту: откуда берётся 70%

Доля акций в портфеле — не произвольная цифра. Есть простой ориентир, восходящий к Джону Боглу, основателю Vanguard:

100 − возраст = процент акций в портфеле

Тебе 30 лет → 100 − 30 = 70% акций. Тебе 50 лет → 50% акций, 50% в облигациях и защитных инструментах. Логика очевидна: чем ближе к пенсии, тем меньше можно позволить себе волатильность. Молодой инвестор переживёт просадку на 40% и дождётся восстановления. Инвестор за 60 — уже нет.

Максимальная доля акций в портфеле по этой концепции — 80%. Даже у самого агрессивного инвестора минимум 20% всегда держатся в менее волатильных инструментах.

Ребалансировка: раз в полгода, строго по дате

Ключевое правило, которое отличает дисциплинированный подход от хаоса. Ребалансировка проводится не по сигналу рынка, а по календарю. Дата устанавливается заранее — например, 1 января и 1 июля.

Механика простая. Целевые доли: 70 / 20 / 10. После полугода рынок сдвинул пропорции — допустим, акции выросли и теперь занимают 75%, золото упало до 8%. При ребалансировке с довнесением $1000 приложение рассчитывает: докупить больше BND и GLD, меньше VTI — чтобы вернуться к целевым долям.

Зачем это нужно? Ребалансировка автоматически реализует принцип «продавай дорогое, покупай дешёвое» — без эмоций, без попыток угадать рынок.

Практический результат из свежих расчётов: портфель VTI+BND+GLD с начала 2025 года показал рост около 4% при том, что чистый VTI дал 44%. Казалось бы, проигрыш. Но этот же портфель при коррекции на 30–40% просядет кратно меньше, чем 100% в акциях. Именно в кризисные моменты диверсификация и проявляет своё преимущество.

Почему российские IPO последних лет — это отдельный разговор

Здесь нельзя пройти мимо неприятной статистики. Среди свежих аналитических материалов по российскому рынку прослеживается единодушная критическая оценка IPO последних трёх лет.

Средние потери миноритарных инвесторов в компаниях, вышедших на Мосбиржу за последние три года, — около 50%. В отдельных кейсах потери достигают 90% от цены размещения. Ни одна из этих компаний не показала доходности выше банковского вклада для тех, кто покупал на IPO.

Европлан: текущие потери миноритариев — около 30% от цены IPO, в худший момент было около 50%. При этом акции выросли на 6% на новости об оферте от Альфа-банка — цена предыдущей оферты составляла 670 рублей, средневзвешенная за 6 месяцев около 610 рублей.

ЮГК — отдельная история: аукцион по компании проходил в мае (сбор заявок до 15 числа, определение победителя 18-го). Будущее компании как публичного эмитента остаётся предметом споров.

Вывод прагматичный: участие в российских IPO последних лет как самостоятельная инвестиционная идея — статистически проигрышная стратегия. Спекулятивные игры вокруг оферт (купить дешевле рыночной цены оферты, сдать в оферту) — отдельная история, но она требует глубокого понимания конкретного кейса.

Практический раздел: что делать прямо сейчас

Если ты ориентируешься на российский рынок

-

Определи горизонт. Торгуешь на новостях с горизонтом день-неделя — или строишь дивидендный портфель на год? Это разные задачи с разными инструментами.

-

Настрой алерты на фьючерсы нефти и золота. Большинство брокерских приложений позволяют это без программирования. Движение фьючерса — сигнал проверить акции соответствующего сектора.

-

Отслеживай ставку RUSFAR. Она обновляется ежедневно и показывает реальную стоимость рублёвой ликвидности. Когда RUSFAR устойчиво ниже ключевой ставки — рынок ждёт её снижения.

-

Держи корпоративный календарь. Дивидендные отсечки — ключевые события для краткосрочных позиций. Полюс (18 мая прошла), Группа Позитив (17 мая прошла), Сбербанк — летом.

-

Не торгуй фьючерсами при недостаточном депозите. Встроенное плечо во фьючерсах — это не бесплатный инструмент масштабирования, это встроенный риск уничтожения счёта при резких движениях.

-

К российским IPO подходи скептически. Средние потери около 50% — это статистика, а не предрассудок.

Если ты строишь долгосрочный пассивный портфель

- Сформулируй цель. Пенсия через 30 лет — одна аллокация. Накопление на квартиру через 5 лет — совсем другая.

-

Посчитай долю акций по формуле: 100 − твой возраст = % акций. Это стартовая точка, не жёсткое правило.

-

Выбери три инструмента: VTI (или глобальный индекс акций) + BND (или BNDW) + GLD (или BIL если хочешь максимальную стабильность вместо роста).

-

Установи дату ребалансировки. Запиши её в календарь прямо сейчас. Не реагируй на рынок между датами.

-

Пополняй регулярно. Независимо от того, растёт рынок или падает. Тайминг рынка не работает — это подтверждено исследованиями S&P Global (SPIVA): 90% активных управляющих проигрывают индексу не только на 10-летнем горизонте, но и на 3-летнем.

-

При депозите $1000 пример распределения: VTI на $700, BND на $200, GLD на $100. Просто и без избыточной сложности.

Что мы заметили: где подходы сходятся, а где расходятся

Изучив оба массива материала, команда ZUB-AI зафиксировала несколько интересных пересечений и расхождений.

Золото — точка пересечения. И активный подход к российскому рынку, и пассивная стратегия Asset Allocation отводят золоту защитно-стратегическую роль. Первый — тактически, как «лучшая ставка в моменте» против нефти. Второй — структурно, как 10% портфеля для защиты от инфляции и кризисов. Это совпадение неслучайно: золото сейчас поддерживается одними и теми же фундаментальными факторами — дефицит бюджета США, рост долга, ослабление доверия к доллару как резервной валюте.

Отношение к выбору отдельных акций. Здесь — принципиальное расхождение. Активный подход строится именно на выборе конкретных бумаг: Полюс, Роснефть, Лукойл, Сбербанк с учётом дивидендных отсечек и корпоративных событий. Пассивная стратегия прямо противоположна: исследование Бринсона показывает, что выбор конкретных инструментов отвечает лишь за 10% результата. Покупай индекс — и не трать время на анализ отдельных компаний.

Временной горизонт и стресс. Подход А (активный, российский рынок) требует ежедневного мониторинга: ставки денежного рынка, новостной поток, корпоративные события, движения фьючерсов. Подход Б (Asset Allocation) требует внимания буквально несколько раз в год. Это не лучше и не хуже — это разные трудозатраты и разный уровень вовлечённости. Важно выбирать тот режим, который реально будешь соблюдать годами.

Отношение к плечу и рискам. Оба лагеря в этом вопросе неожиданно едины: плечо — инструмент для профессионалов с жёсткой системой управления рисками, не для широкого применения. Активный подход работает через акции, а не фьючерсы именно по этой причине. Пассивная стратегия не предполагает плечо вообще.

Важная оговорка про IPO. Активный подход даёт конкретную и жёсткую статистику: российские IPO 2022–2025 годов показали средние потери около 50% для тех, кто держал бумаги. Пассивная стратегия решает эту проблему структурно — индексный фонд автоматически включает компании по факту их значимости в индексе, а не по факту размещения.

Итог

Два подхода, разобранных в этой статье, — не конкуренты. Они решают разные задачи и подходят разным людям. Asset Allocation — для тех, кто хочет строить капитал методично, без ежедневного погружения в рынок. Активная работа с российскими акциями через новостные триггеры и дивидендные события — для тех, кто готов тратить время на мониторинг и понимает специфику Мосбиржи.

Но есть одно действие, которое не зависит от выбранного подхода: начать прямо сейчас. Рынок не ждёт идеальной точки входа. Ни Asset Allocation, ни активный трейдинг не требуют большого стартового капитала — они требуют системы и дисциплины. Система описана выше. Дисциплина — за тобой.