Дивиденды, облигации и акции РФ: разбор стратегий на 2026

Мы посмотрели три свежих разбора по российскому рынку и собрали из них рабочую картину для тех, кто держит бумаги месяцами и годами, а не гоняет скальп внутри дня. Один материал — про дивидендные «голубые фишки» и закуп на панике. Второй — про портфель из шести ОФЗ, который платит купон каждый месяц как зарплата. Третий — про десять акций для покупки на фоне рекордного падения индекса.

Аудитория тут понятная: вы уже отличаете доходность к погашению от текущей, знаете, что такое дивидендный гэп, и вам не нужно объяснять, почему облигация может стоить 87% от номинала. Мы не пересказываем ролики покадрово — мы вытащили логику, свели цифры в одну таблицу в голове и отметили, где подходы спорят друг с другом.

Главный вывод, если совсем коротко: на рынке высоких ставок выигрывает тот, кто фиксирует доходность заранее и покупает частями на проливах, а не тот, кто ждёт «дна» и ловит зелёную галочку после гэпа.

Почему все три материала — про удержание, а не про трейдинг

Первое, что бросается в глаза: ни в одном разборе нет ни скользящих средних, ни RSI, ни стоп-лоссов. Вообще. Это не трейдинг в классическом понимании — это инвестирование с горизонтом от нескольких лет.

Логика везде одна. Ты не пытаешься угадать движение свечи. Ты покупаешь актив, который платит — дивидендами или купонами — и держишь, пока платит. Технический анализ тут не нужен, потому что решение принимается не по графику, а по отчётности, дивидендной политике и уровню ключевой ставки.

Разберём по пунктам, что это значит на практике:

- Таймфрейм — это не M15 и не H1, а горизонт удержания. Годы, а не минуты.

- Точка входа определяется не сигналом индикатора, а ценой относительно справедливой оценки и фазой рынка (паника или эйфория).

- Выход в большинстве случаев отсутствует как понятие. Основной сценарий — не продавать.

- Риск-менеджмент строится через качество актива и распределение покупок во времени, а не через процент риска на сделку.

Короче, если вы искали систему со стопами и тейками — её здесь нет. И это осознанный выбор всех трёх подходов, а не пробел. Суть в том, что качественный дивидендный актив не требует стопа: падение цены превращается не в убыток, а в возможность докупить дешевле.

Дивидендные «голубые фишки»: доходность на вложенный капитал растёт годами

Первый подход — самый «человеческий». Покупаешь понятные бизнесы, которые ты сам понимаешь, и сидишь в них. Не в акциях роста, которые могут сложиться на 40–80% без единого рубля дивидендов, а в компаниях, где отчётность бьёт рекорды и выплаты растут год к году.

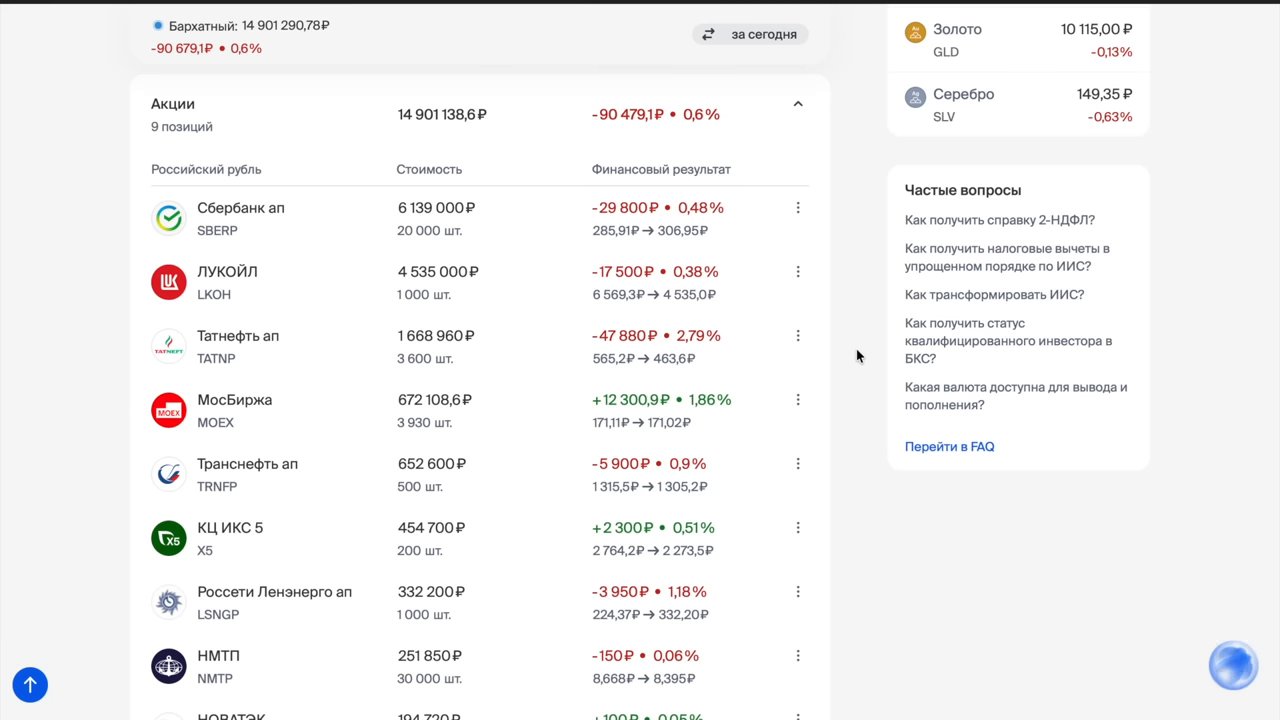

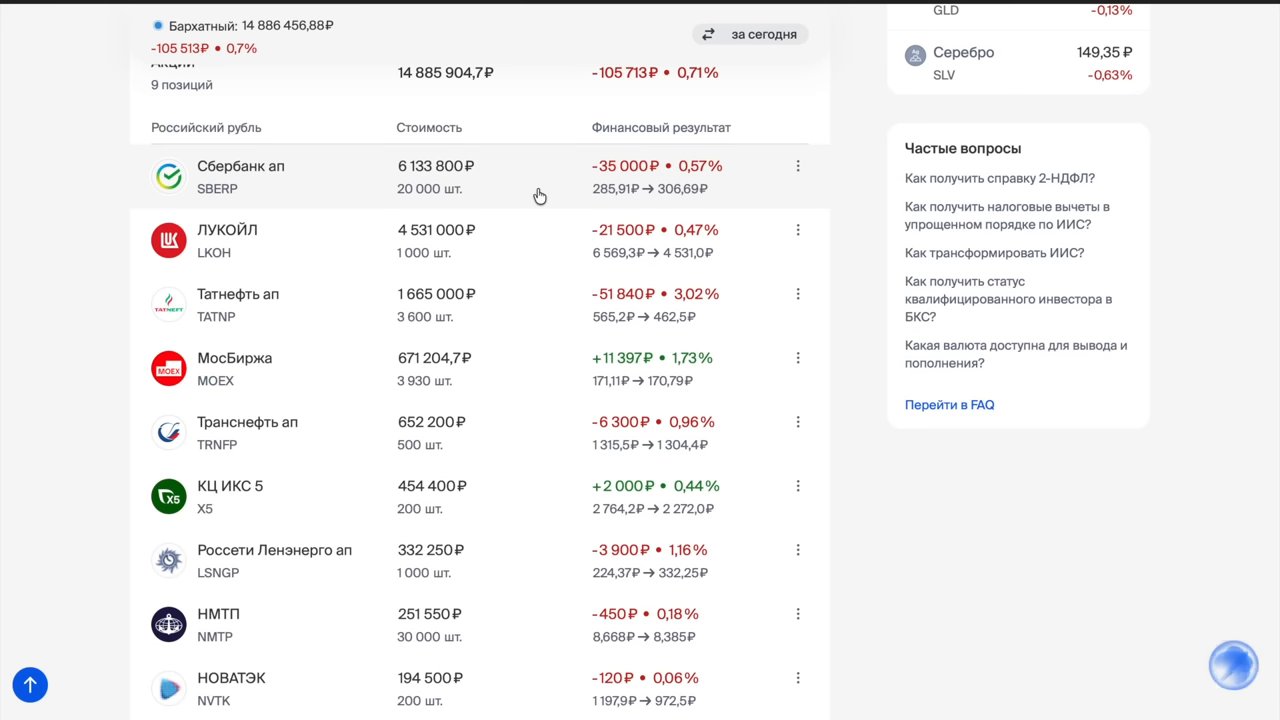

Разберём на цифрах, потому что тут вся соль. Дивиденды Сбербанка по годам выглядели примерно так: около 2 рублей в 2016 году, потом 6, 12, 16, 18, затем пропуск в 2022 году, дальше 25, 33, 34, в текущем году 37 рублей, а на следующий ожидается 41. Видите тренд? Даже с провалом посреди пути общая траектория — вверх.

Но самое интересное — это концепция доходности на вложенный капитал. Пример с Ленэнерго объясняет её лучше любой теории. Покупка префов по 140 рублей при дивиденде 15 рублей в 2021 году. Сейчас дивиденд по этой же бумаге — 39 рублей, на следующий год ждут 47. То есть на ту же вложенную сумму выплата выросла втрое. Цена акции при этом могла ходить как угодно — доходность на твою среднюю всё равно растёт.

Как работает закуп на панике

Рынок ходит циклами: резкие ракеты вверх на эйфории, откаты, унылые боковики, потом торпеды вниз на панике. И вот именно в моменты паники делается основной закуп.

Почему падение усиливается лавиной? Механика простая. Цена доходит до массовых стопов, людей вышибает, начинаются лонг-сквизы и шорт-сквизы, за ними маржин-коллы, а на маржин-коллах рынок сваливается ещё на минус 5% за день. Для спекулянта со стопом это катастрофа. Для дивидендного инвестора без стопа — распродажа.

Правило рынка, которое мы разделяем: самые сильные закупы делаются тогда, когда большинство в ужасе продаёт. Не наоборот.

Метод лесенки вместо угадывания дна

Никто не покупает всё сразу на «дне» — дна ты не знаешь. Вместо этого работает лесенка: часть позиции берёшь сейчас, часть — на дивидендном гэпе, часть — осенью, когда уходит поддерживающий фактор выплат.

Конкретные ориентиры из разбора: по Мосбирже целевой диапазон 150–160 рублей, при 200–240 бумагу считали дорогой и не брали. Средняя по Сберу в портфеле — 285 рублей. Не 260 (не поймали абсолютный низ) и не 307 (не переплатили) — сформирована именно покупками на провалах.

Для тех, кто откладывает с зарплаты, есть упрощённый вариант: покупать на фиксированную сумму каждый месяц, например по 10 000 рублей. На длинном горизонте средняя цена всё равно получится адекватной, а голову ломать над «когда заходить» не придётся.

Портфель из шести ОФЗ: купон каждый месяц

Второй подход — про облигации, и он максимально практичный. Идея на поверхности: собрать набор из шести бумаг с разными датами выплат так, чтобы купон приходил каждый месяц. Как зарплата, только без начальника.

Тут два источника дохода одновременно:

- Регулярные купоны — это текущая доходность, деньги на счёт по расписанию.

- Рост тела облигации при снижении ставки — это заработок к погашению, бонус сверху.

Макрологика такая: ставка сейчас высокая, но она снижается и будет снижаться дальше. Значит, надо зафиксировать высокую доходность на длинный срок, пока дают, и заодно заработать на будущем росте цены облигаций. Когда ставка идёт вниз, облигации растут в цене — и длинные выпуски растут сильнее коротких.

На что смотреть при отборе облигаций

Не все облигации одинаково полезны — часть эмитентов может обанкротиться. Поэтому в разборе чёткий список фильтров:

- Тип купона. Только фиксированный (постоянный) в условиях снижающейся ставки. Плавающий купон привязан к ключевой ставке — при её снижении твоя доходность падает вместе с ней. Плавающий имеет смысл, когда ставка растёт.

- Рейтинг эмитента. Буквы A, AA, AAA — надёжные. C и D — преддефолтное состояние. Ориентир — уровень A и выше.

- Оферта. Дата, когда компания может досрочно погасить бумагу или изменить условия, вплоть до срезания ставки почти до нуля. Новичкам такие облигации лучше обходить.

- Амортизация. Механизм, когда вместе с купоном тебе частично возвращают тело. Звучит приятно, но купоны потом начисляются на уменьшающуюся сумму — доход падает. При высоких ставках амортизации лучше избегать. Исключение — высокорисковые бумаги с доходностью около 30%, где быстрый возврат тела снижает риск.

- НКД (накопленный купонный доход). Доплата предыдущему владельцу за период с последней выплаты. Пример: в приложении цена 1000 рублей, а покупаешь за 1080 — эти 80 рублей и есть НКД. Он вернётся к тебе при следующей выплате купона. В отличие от вклада, при досрочной продаже НКД остаётся у тебя: продержал три дня — процент получил.

Конкретные бумаги из подборки

Все шесть — государственные ОФЗ с постоянным доходом, все торгуются ниже номинала (1000 рублей), что даёт апсайд к погашению. Вот они с ключевыми параметрами:

- ОФЗ 26241 — погашение в марте 2034, доходность к погашению 14,5%, цена ~867 рублей, купон 56 рублей, выплаты в сентябре и марте, рейтинг AAA.

- ОФЗ 26233 — погашение в 2045, доходность к погашению 14,4%, цена ~598 рублей, купон 30,42 рубля, выплаты в январе и июле.

- ОФЗ 26249 — погашение в июне 2032, доходность к погашению 14,5%, цена 878 рублей, купон 54,85 рубля, выплаты в июне и декабре.

- ОФЗ 26247 — погашение в мае 2039, доходность к погашению 14,62%, цена 889 рублей, выплаты в мае и ноябре, рейтинг AAA.

- ОФЗ 26251 — самая короткая, погашение в августе 2030, доходность к погашению 13,28%, цена 872 рубля, купон 47,37 рубля, выплаты в марте и сентябре.

- ОФЗ 26254 — погашение через ~4,5 года, доходность к погашению 14,69%, цена 927 рублей, текущая доходность 14%, выплаты в апреле и октябре.

Обратите внимание на распределение месяцев выплат: сентябрь-март, январь-июль, июнь-декабрь, май-ноябрь, март-сентябрь, апрель-октябрь. Сложите их — и купон капает почти каждый месяц. Это и есть весь фокус «зарплаты».

Короткие или длинные брать?

Тут важная развилка. Короткие облигации (1–3 года) на изменение ставки реагируют слабо — их цена почти не растёт при снижении. Длинные (5–7 лет и больше) растут сильно. Поэтому в фазе высоких ставок с ожиданием их снижения логика склоняется к длинным выпускам: фиксируешь высокую доходность надолго плюс ловишь рост тела.

Обратная сторона медали: если ставка вдруг снова пойдёт вверх, длинные облигации просядут в цене сильнее. Но если ты держишь до погашения, тебя это не касается — бумага погасится по номиналу в любом случае.

Десять акций на падении: дивидендные истории и истории роста

Третий подход появился на очень специфическом фоне. Индекс Мосбиржи снижался 17 недель подряд — это антирекорд с 2008 года. Многие акции оказались на минимумах за три года. И вот здесь логика такая: рекордное падение = потенциал полноценного отскока к справедливым оценкам.

Стратегия смешанная. С одной стороны — дивидендные истории с понятными датами отсечек. С другой — истории роста, где ставка на масштабирование бизнеса, а не на выплаты. Такой микс снижает зависимость от одного сценария: если дивидендная часть буксует, может выстрелить ростовая, и наоборот.

Дивидендные триггеры июля

Для дивидендных бумаг главный ориентир — дата закрытия реестра. Владеешь до неё — получаешь выплату. Конкретика по датам:

- Сбербанк — 37,6 рубля на акцию (и на обычку, и на преф), отсечка 20 июля.

- Транснефть (префы) — рынок закладывает около 201 рубля на акцию, доходность порядка 13–14,5%, отсечка ожидается 17 июля.

- МТС — 35 рублей на акцию, около 15% доходности, отсечка 9 июля.

- Т-Технологии — дивиденд за квартал 4,6 рубля, собрание акционеров 30 июля, отсечка 10 августа.

Тут работает связка: высокая дивидендная доходность плюс понятный, календарный триггер. Ты точно знаешь, до какого числа надо держать бумагу.

Истории роста — про выручку, а не про дивиденды

Вторая половина списка — компании, у которых ставка на рост бизнеса. Смотрят на них по другим метрикам: темпы роста выручки, EBITDA, число пользователей.

- Яндекс — выручка за 1 квартал 2026 плюс 22% год к году, EBITDA плюс 50%, подписчиков Плюса больше 48 миллионов.

- Озон — оборот товаров (GMV) плюс 31%, выручка плюс 27%, активных покупателей больше 50 миллионов.

- Новатэк — фокус на СПГ и проектах Арктик СПГ-2, добыча плюс 3,3%, отрицательный чистый долг, дивполитика не менее 50% чистой прибыли по МСФО.

- X5 Group (Пятёрочка, Перекрёсток, Чижик) — выручка плюс 11,3%, EBITDA плюс 24,9%.

Метрики финансовой устойчивости, на которые тут опираются: отрицательный или низкий чистый долг (Транснефть, Новатэк, Лукойл), соотношение чистый долг / EBITDA около 1,6 у МТС, рентабельность капитала 26–27% у финтеха. Это всё фундаментал — никакого технического анализа.

Важный момент по входу: конкретные ценовые уровни в самом обзоре не назывались. Общий принцип — дождаться хороших точек входа и заходить значительной частью капитала только на выгодных уровнях, а не покупать по любой цене просто потому, что «упало».

Что делать прямо сейчас: чек-лист

Соберём практику всех трёх подходов в один список действий. Не обязательно делать всё — выберите то, что бьётся с вашим горизонтом и риск-профилем.

- Откройте счёт у брокера с доступом к Московской бирже. Все три стратегии работают только тут — на ОФЗ и российских акциях.

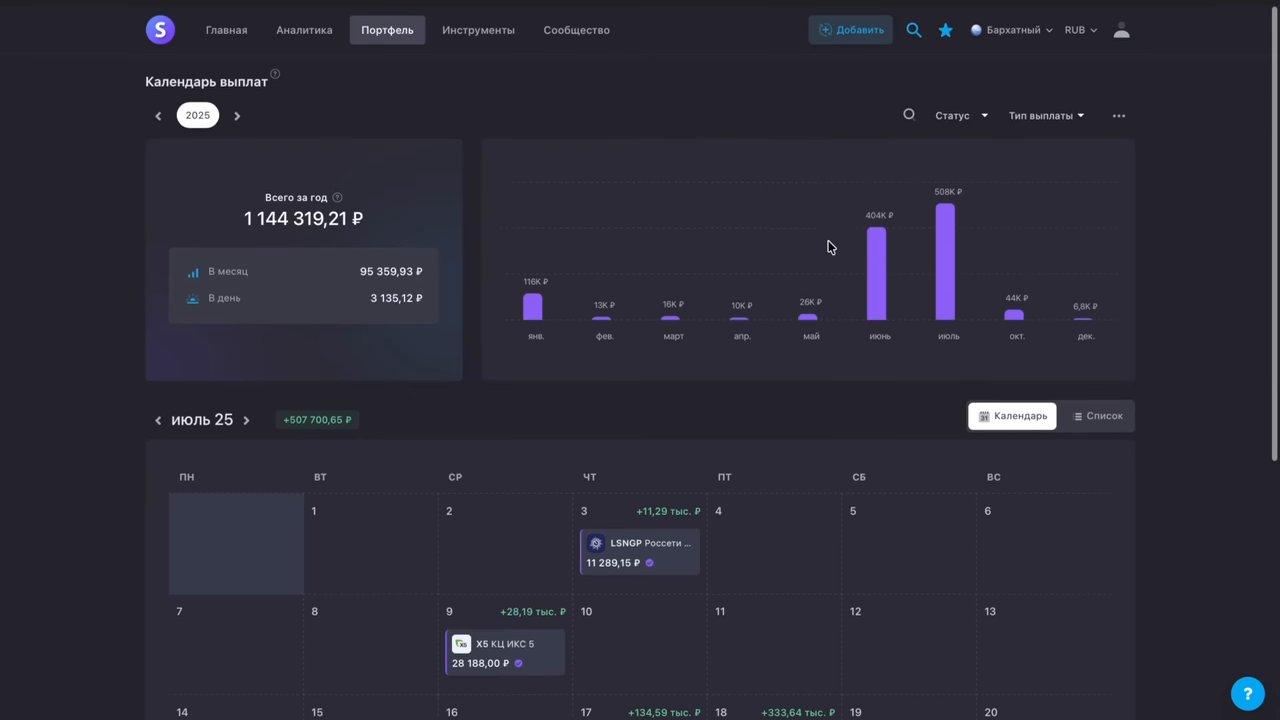

- Поставьте сервис учёта портфеля с дивидендным календарём. Он сам покажет ожидаемые выплаты и даты отсечек — не придётся отслеживать вручную.

- Изучите состав индекса Мосбиржи и веса компаний. Лукойл более 15%, Сбербанк около 16%, Газпром более 9% (но он не платит дивиденды, значит давления на индекс нет). Это помогает понимать, что двигает рынок.

- Соберите список «понятных» дивидендных фишек с растущими выплатами и рекордной отчётностью. Ориентиры из разборов: Сбербанк, Лукойл, Мосбиржа, Транснефть, Ленэнерго.

- Определите целевые цены закупа заранее. Мосбиржа 150–160 рублей, Сбер в районе 250. Без конкретных уровней вы будете покупать на эмоциях.

- Покупайте лесенкой. Часть суммы сейчас, часть на дивидендном гэпе, часть осенью (сентябрь-октябрь), когда уходит поддержка от выплат.

- Для облигационной части — соберите набор ОФЗ с разными месяцами выплат. Шесть выпусков выше распределяют купон почти на каждый месяц. Проверяйте: только фиксированный купон, рейтинг AAA, без оферты и амортизации.

- Настройте алерты на даты дивидендных отсечек. В июле это 9-е (МТС), 17-е (Транснефть), 20-е (Сбер), 10 августа (Т-Технологии). Пропустил дату — пропустил дивиденд.

- Реинвестируйте всё, что приходит. Дивиденды и купоны обратно в рынок — так работает сложный процент. Крупные закупы удобно планировать под сезон выплат.

- Сравнивайте доходность акций с альтернативами. Вклады под 25%, ОФЗ с доходностью к погашению около 14–15%, корпоративные облигации — если дивидендная доходность бумаги ниже безрисковой ставки, стоит подумать дважды.

Что мы заметили: где подходы сходятся, а где спорят

Мы изучили несколько часов контента и свели наблюдения. Начнём с того, где все согласны.

Точки согласия:

- Ставка на удержание, а не на спекуляцию. Все три подхода — про годы, а не про минуты. Стопы отсутствуют как класс. Падение цены качественного актива трактуется как возможность, а не как убыток.

- Диверсификация через качество и распределение. Никто не гоняет одну бумагу. Везде — набор надёжных активов и разнесение покупок во времени.

- Календарь важнее графика. Главные ориентиры — даты отсечек, месяцы купонов, заседания ЦБ, сезонность выплат. Не свечи, а расписание.

- Высокая ставка = окно возможностей. Все сходятся: текущий период высоких ставок — это шанс зафиксировать доходность и закупиться дешевле.

Теперь интереснее — где подходы расходятся.

Подход А — консервативный, «сидеть в понятном». Максимальная осторожность. Только компании, которые инвестор понимает, только растущие дивиденды, только закуп на панике. Выход почти не предусмотрен — резать ничего не хочется. Философия: меньше движений, больше терпения. Риск здесь в том, что можно долго сидеть в бумаге, которая никуда не идёт, зато спишь спокойно.

Подход Б — облигационный, «зарплата по расписанию». Ещё консервативнее по риску, но точнее по механике. Только государственные ОФЗ, только максимальный рейтинг, чёткие фильтры отбора. Доходность предсказуема почти до рубля. Плата за это — потолок доходности: заработать иксы тут не получится, зато и потерять почти нереально при удержании до погашения.

Подход В — более активный, «ловим отскок». Здесь появляется тактический момент: покупка на фоне рекордного падения в расчёте на восстановление. Смешение дивидендных и ростовых историй добавляет апсайда, но и риска. И тут же — оговорка, которая нас насторожила: конкретные точки входа выносятся во внешний источник, а не даются в самом материале. Это принципиальное отличие от первых двух подходов, где логика самодостаточна и вы можете принять решение сами.

Ещё одно наблюдение о риске. В подходе А риск гасится качеством бумаги и усреднением. В подходе Б — рейтингом эмитента и удержанием до погашения. В подходе В — диверсификацией по секторам и типам идей плюс детальным перечнем рисков по каждой компании (ключевая ставка, курс рубля, регуляторика, цены на сырьё). Три разных способа обойтись без стоп-лосса — и все три логичны в своём контексте.

И про автоматизацию. Все три подхода честно признают: полностью роботизировать это нельзя. Оценка справедливой стоимости, выбор компаний, определение момента паники для закупа — это человеческая работа с фундаменталом. Делегировать можно только рутину: календарь выплат, алерты на отсечки, готовые подборки бумаг для ускорения отбора. Бота, который сам решит, что Сбер по 250 — это дёшево, а по 307 — дорого, не существует.

Собираем картину воедино

Если наложить три подхода друг на друга, получается вполне стройная конструкция под рынок высоких ставок. Облигационная часть даёт фундамент — предсказуемый купон каждый месяц и фиксацию доходности на годы вперёд. Дивидендные фишки добавляют растущий поток выплат и потенциал роста тела на восстановлении рынка. Ростовые истории — это уже приправа для тех, кто готов взять чуть больше риска ради апсайда.

Общий знаменатель всех трёх — терпение и дисциплина покупок. Не угадать дно, а купить частями. Не поймать зелёную галочку после гэпа, а взять со скидкой на панике. Не выйти по стопу в слезах на минус 22%, а докупить, пока дают дешевле. Рынок вознаграждает не тех, кто быстрее всех дёргается, а тех, кто заранее определил целевые цены и спокойно набирает позицию по плану.

Начните с малого — не пытайтесь развернуть все три стратегии за один вечер. Откройте счёт, поставьте календарь выплат, выпишите пять понятных вам компаний с растущими дивидендами и определите для каждой цену, по которой вы готовы покупать. Дальше добавьте облигационную подушку из ОФЗ под ежемесячный купон. А когда рынок в очередной раз устроит паническую распродажу — а он устроит — у вас уже будет готовый список и деньги наготове. Именно в этот момент разница между планом и импровизацией превращается в разницу в доходности на годы вперёд.